国家自然科学基金预算制项目决算表编制说明

(适用于除重大项目、国家重大科研仪器研制项目以外的其他预算制项目)

(2025年)

一、编制总体要求

《国家自然科学基金预算制项目决算表》(以下简称项目决算表)是预算执行情况的全面反映,是实施绩效评价和监督检查的重要依据。项目负责人应按照《国家自然科学基金资助项目资金管理办法》(以下简称《资金管理办法》)和本编制说明等有关规定,会同单位科研、财务等部门共同编制项目决算,真实全面反映项目资金收支余情况,务必做到账表一致、账实相符,全面分析项目资金管理使用情况。

二、编制内容

编制内容包括《国家自然科学基金预算制项目决算表》(以下简称《决算表》)和《决算说明书》。

决算支出数据截止到项目资助期满。

项目资助期满后,项目负责人应当会同单位科研、财务、资产等管理部门及时清理账目与资产,如实编制项目决算。

有合作研究转拨资金的,依托单位的项目负责人和合作研究单位的参与者应当分别编制项目决算,经所在单位科研、财务管理部门审核并签署意见后,再由依托单位项目负责人汇总编报。

依托单位应当组织其科研、财务管理部门审核项目决算,并签署意见后报自然科学基金委。

具体填报要求如下:

(一)《决算表》

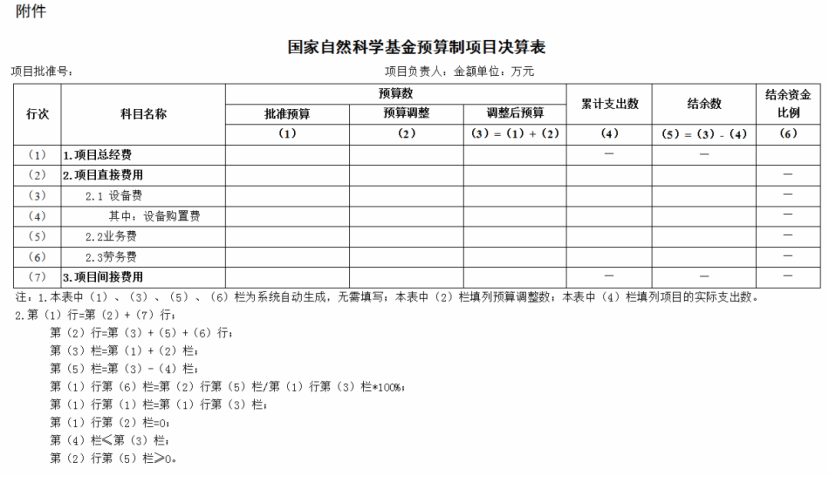

1.本表反映结题项目在项目资助期的直接费用批准预算情况、间接费用核定情况、预算调整情况、实际支出情况和资金结余情况。

2.本表仅填列自然科学基金委批准资助的项目经费决算情况,其他来源资金的经费决算情况不纳入填列范围。

3.表格填报说明如下:

批准预算为自然科学基金委批准资助的项目总经费,包括项目直接费用和间接费用;

预算调整为项目执行过程中,经依托单位批准或项目负责人自行调整的预算数额;

调整后预算为批准预算和预算调整的合计数;

累计支出数为项目执行过程中,实际发生的各项直接费用累计支出;

结余数为调整后预算扣除累计支出数后的结余;

结余资金比例为结余数占调整后预算的比例。

4.各科目填报内容如下:

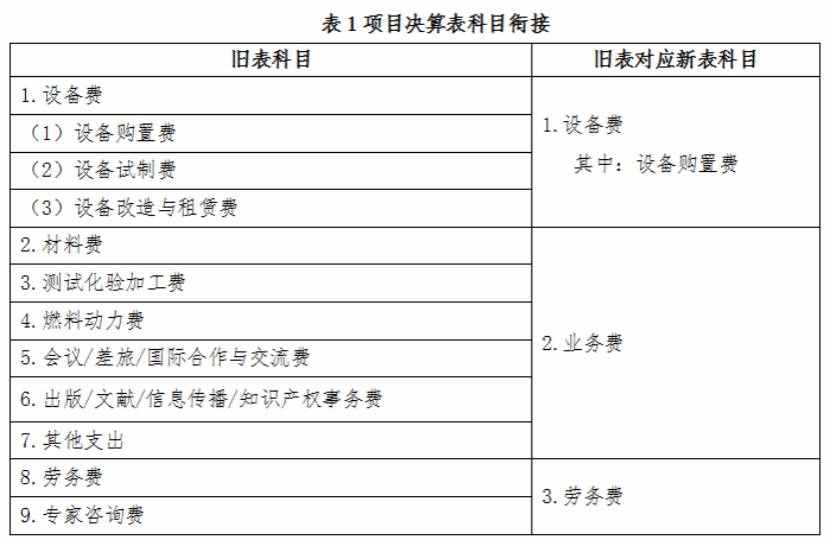

“设备费”,填列在项目实施过程中购置或试制专用仪器设备,对现有仪器设备进行升级改造,以及租赁外单位仪器设备而发生的费用。

其中,“设备购置费”,填列在项目实施过程中购置专用仪器设备而发生的费用。

“业务费”,填列项目实施过程中消耗的各种材料、辅助材料等低值易耗品的采购、运输、装卸、整理等费用,发生的测试化验加工、燃料动力、出版/文献/信息传播/知识产权事务、会议/差旅/国际合作交流等费用,以及其他相关支出。

“劳务费”,填列在项目实施过程中支付给参与项目研究的研究生、博士后、访问学者以及项目聘用的研究人员、科研辅助人员等的劳务性费用,以及支付给临时聘请的咨询专家的费用等。

5.关于项目间接费用“预算调整”情况填报需注意以下事项:

(1)对于核定间接费用的项目:

该栏目可填列在项目执行过程中经依托单位与项目负责人协商一致后调减用于直接费用的金额;

对于2020及以前年度批准资助且核定间接费用的项目,该栏目可根据实际需要填列经依托单位和项目负责人协商一致后调增的间接费用金额,且间接费用预算调增情况应符合《资金管理办法》要求,不得超过核定比例上限;创新研究群体项目和联合基金项目保持原有间接费用结构比例,不得提高间接费用比例。

(2)对于不核定间接费用的项目:不得进行间接费用预算调整,该栏目填列数值应为0。

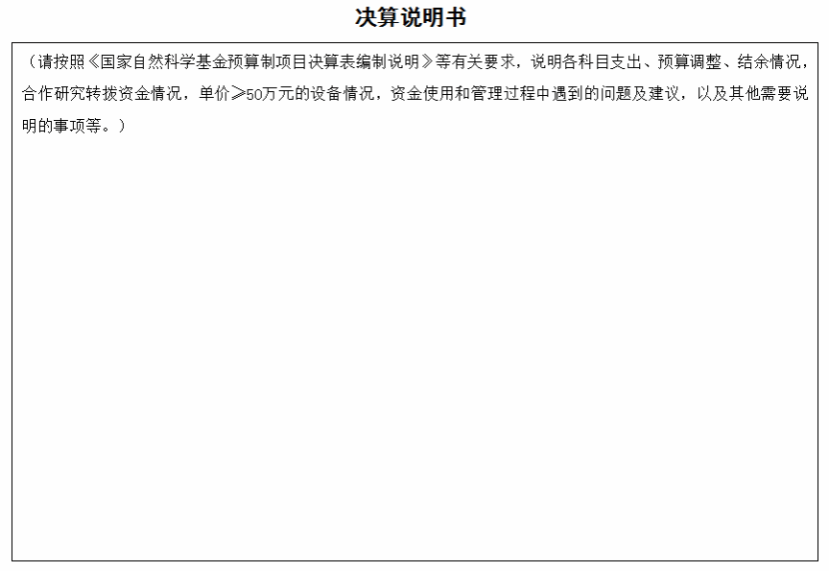

(二)《决算说明书》

对《决算表》中填报数据进行必要说明,包括:各科目支出、预算调整、结余情况,合作研究转拨资金情况,单价≥50万元的设备情况,资金使用和管理过程中遇到的问题及建议,以及其他需要说明的事项等。《决算说明书》填报内容应与《决算表》中填列数据保持一致。

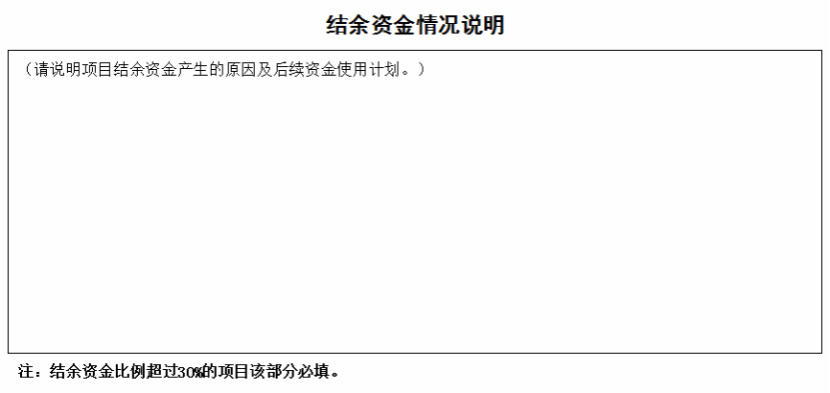

对于结余资金比例超过30%的项目,项目负责人应当详细说明结余资金产生的原因及后续资金使用计划。

三、新旧科目衔接

填报决算时,如需要进行新旧科目衔接,原科目均需衔接到新决算表中的对应科目。具体对应关系如下表。

四、编制的规范性要求

决算数据以“万元”为单位,四舍五入精确到小数点后面四位。各类标准或单价以“元”为单位,四舍五入精确到个位。外币需按人民银行公布的即期汇率折合成人民币。

咨询电话:财务局经费管理处010-62325245/7225/8383

附件:1.《国家自然科学基金预算制项目决算表》

2.《决算说明书》

来源:基金委